El balance de situación o balance general es uno de los estados contables básicos, en concreto aquel que representa la situación financiera y patrimonial de la empresa. Podría decirse que el balance es su fotografía, su reflejo en un momento determinado, y como tal cualquier empresario debe ser capaz de leerlo e interpretarlo. Aquí te explicamos cómo.

Las partes del balance

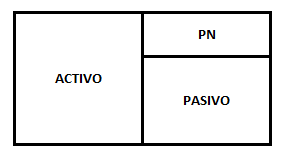

El balance se divide en tres partes, el activo, el pasivo y el patrimonio neto (PN), que se relacionan entre sí bajo la siguiente fórmula:

Activo = PN + Pasivo

O cualquiera de sus dos variantes:

PN = Activo – Pasivo

Pasivo = Activo – PN

Vamos a quedarnos con la primera como referencia en tanto el balance clásico se presenta dividido en dos partes, a la izquierda (o arriba) el activo, y a la derecha (o abajo) el PN, primero, y el pasivo después. Esta es su estructura:

El activo

El activo representa los bienes y derechos titularidad de la empresa, es decir, todo lo que ésta tiene en propiedad. Existen dos tipos de activo, el activo no corriente y el activo corriente:

– El activo no corriente: es aquel cuya estimación de permanencia en la empresa es superior al año. Son los activos con los que no se comercializa, los más ilíquidos. Hablamos de las inversiones a largo plazo, de los medios de producción como maquinaria, equipos informáticos o mobiliario, de inmuebles (salvo que comercialicemos con ellos) o de intangibles como las patentes y marcas, entre otros.

– El activo corriente: son lo contrario a los anteriores, los más líquidos y realizables, es decir, convertibles en dinero en un periodo estimado inferior a doce meses. Aquí nos encontramos por ejemplo las mercancías, los derechos de cobro con clientes o las inversiones a corto plazo. También el efectivo y los saldos bancarios.

Su reflejo en el balance es el siguiente: activo no corriente arriba, y activo corriente abajo.

El pasivo

El pasivo representa las deudas y obligaciones financieras de la empresa, ya sea con proveedores, entidades financieras u otros. Al igual de lo que sucede con el activo se divide en no corriente y corriente:

– El pasivo no corriente: representa las deudas a largo plazo, es decir, exigibles a más de un año vista.

– El pasivo corriente: representa las deudas a corto plazo, es decir, exigibles en un plazo igual o inferior a doce meses. Aquí se encuentran por ejemplo los salarios pendientes de pago, las deudas por impuestos o con proveedores, o los vencimientos de deuda a corto plazo.

Su reflejo en el balance es el siguiente: pasivo no corriente arriba, y pasivo corriente abajo.

El patrimonio neto

Como hemos dicho al principio el patrimonio neto es la diferencia entre el activo y el pasivo, aumentando así su valor si aumenta el activo o disminuye el pasivo, y disminuyendo su valor si disminuye el activo o aumenta el pasivo. En el balance lo veremos representado principalmente por el capital social, el resultado del ejercicio, las aportaciones de socios o las reservas acumuladas.

Su valor equivale al valor contable de la sociedad, su valor en libros. Si tenemos que cuantificar cuánto vale una empresa en términos absolutamente objetivos tendríamos que acudir al valor de su patrimonio neto. Cosa distinta será su valor de mercado, que vendrá determinado por lo que un comprador en un momento dado estaría dispuesto a pagar para su adquisición.

A modo de inciso comentar que el valor de mercado suele ser superior al valor contable al no contemplar este último elementos subjetivos tales cómo la imagen de marca, el prestigio de la empresa o, en definitiva, su potencial. Si el lector quiere comprobar las normalmente abultadas diferencias entre ambos valores le invitamos a comparar el valor de las empresas cotizadas en el mercado bursátil y sus balances.

El patrimonio neto determina además si nuestra empresa está saneada o no, y tanto es así que si su valor está por debajo del 50% del valor del capital social la ley obliga al saneamiento o, en su defecto, a la disolución de la sociedad, con importantes consecuencias para sus administradores si no proceden en consecuencia.

Igualmente el valor del patrimonio neto es habilitante para el reparto de dividendos, de tal forma que dicho reparto sólo será posible siempre que una vez se haya producido el valor del patrimonio neto no sea inferior al del capital social.

Los ratios financieros

Por último vamos a revisar ciertos ratios o parámetros financieros que la ciencia empresarial suele utilizar amparándose en los datos de balance. Veamos los, a nuestro juicio, más importantes:

– Ratio de liquidez = Activo corriente/Pasivo corriente

Determina la capacidad de la empresa para hacer frente a sus deudas a corto plazo. Aunque depende mucho del sector al que pertenezca la empresa se estima que un resultado óptimo debe estar entre el 1,2 y 1,8

– Ratio de solvencia = Activo total/Pasivo total

Determina la capacidad de la empresa para hacer frente a sus deudas tanto a corto como a largo plazo. Se estima que un valor adecuado sería aquel por encima de 2, no siendo preocupantes según el sector valores ligeramente inferiores.

– Ratio de endeudamiento = Pasivo total/Patrimonio neto

Determina cuán apalancada o endeudada está la empresa, es decir, su grado de autonomía o dependencia respecto de sus acreedores. Se consideran adecuados valores de como máximo 1,5, no obstante, y según el sector, si se cuenta con activos de gran calidad como inmuebles, serían aceptables ratios de hasta 2,5 o 3 como máximo.

Recuerda que MANTRICO es un despacho especializado en asesoramiento de empresas. Cuenta con nosotros para lo que necesites.