Con la entrada en vigor el 1 de enero de 2023 del Real Decreto-ley 13/2022 de 26 de julio de 2022, se instaura un nuevo régimen de cotización para los trabajadores autónomos. Vamos a revisar en este artículo los puntos esenciales del actual sistema de cotización.

Cotización en base a los rendimientos netos generados

Los autónomos cotizarán a la Seguridad Social según los rendimientos netos anuales de sus actividades económicas. Para el cálculo de dicho rendimiento se estará a lo previsto por las normas del IRPF, deduciéndose del importe resultante un 7 por ciento en concepto de gastos generales, salvo en el caso de los autónomos societarios, para los que el porcentaje deducible será del 3 por ciento. Partiendo del promedio mensual de estos rendimientos netos anuales, se seleccionará la base de cotización que determinará la cuota a pagar.

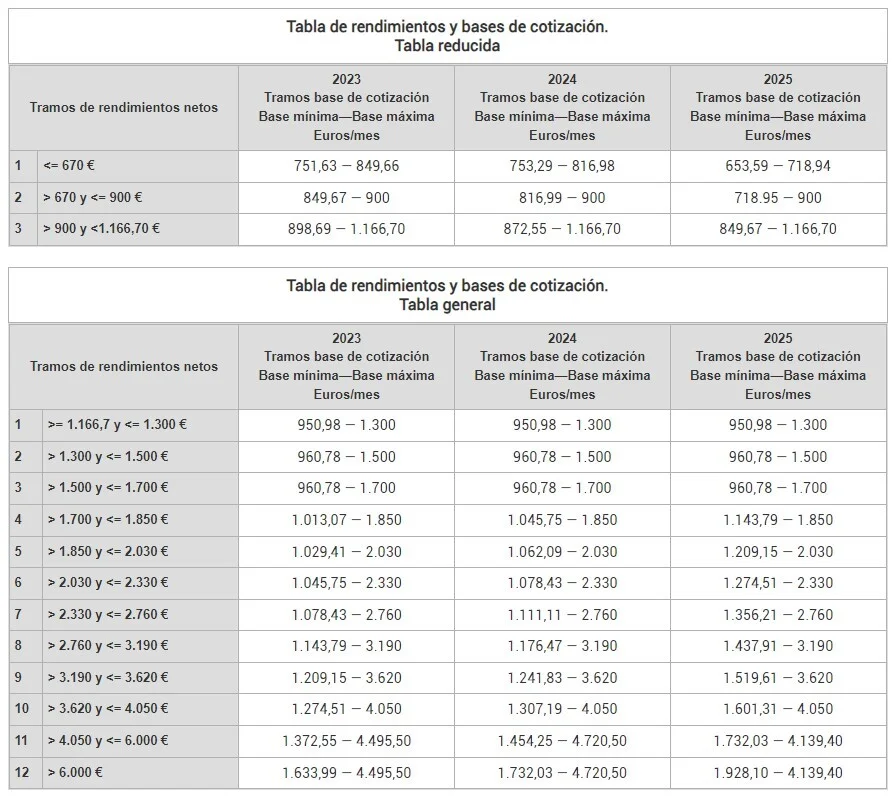

Periódicamente, se aprobarán en la Ley de Presupuestos Generales del Estado una tabla general y una reducida de bases de cotización que se dividirán en tramos sucesivos de rendimientos netos mensuales, asignándosele a cada uno de ellos sus correspondientes bases de cotización máxima y mínima mensual. El autónomo es libre de escoger su base de cotización entre el mínimo y el máximo de dicho tramo.

A continuación, las tablas con las correspondencias entre rendimientos netos y bases de cotización aprobadas para los años 2023, 2024 y 2025:

A partir del 1 de enero de 2023, los trabajadores autónomos que se den de alta, y los que ya lo estuvieran, deberán declarar sus ingresos estimados a la Tesorería General de la Seguridad Social (TGSS). Los que estuviesen previamente cotizando con una base superior a la que les correspondería según sus ingresos estimados, podrán mantenerla si quisiesen.

Cada año podrá cambiarse la base de cotización hasta en seis ocasiones, en función de si se prevén cambios en el rendimiento neto medio mensual. Los cambios se harán efectivos el primer día de cada mes impar del año, siempre que se soliciten dentro de los dos meses inmediatamente anteriores.

La cuota a pagar

Una vez conocida la base de cotización podemos realizar el cálculo de la cuota aplicando los siguientes porcentajes para las siguientes coberturas:

– Contingencias comunes: enfermedad, accidente no laboral, nacimiento y cuidado del menor: 28,3%

– Contingencias profesionales: accidentes y enfermedades laborales: 1,3%

– Cese de actividad: 0,9%

– Formación profesional: 0,1%

– Mecanismo de Equidad Intergeneracional: 0,6%

La TGSS pone a disposición del autónomo un simulador de cuotas.

La regularización de cuotas

Las bases mensuales escogidas por el autónomo tienen carácter provisional, por lo que su cotización podrá ser objeto de regularización. Al terminar el año natural la Agencia Tributaria facilitará a la TGSS los rendimientos anuales reales del autónomo, cabiendo tres opciones:

– El autónomo escogió la base correcta, por lo que no hay regularización.

– El autónomo escogió una base inferior a la que le correspondía, en cuyo caso se le notificará el importe de la diferencia entre lo ingresado y su cotización final, que deberá ser abonado antes del último día del mes siguiente a aquel en que haya sido notificado.

– El autónomo escogió una base superior a la máxima del tramo que le correspondía, en cuyo caso la TGSS le devolverá lo ingresado de más antes del 30 de abril del ejercicio posterior al regularizado.

La tarifa plana

Los autónomos que cursen su alta inicial, siempre que no hayan estado dados de alta en los dos años inmediatamente anteriores, o bien tres años en caso de haber disfrutado previamente de esta deducción, podrán solicitar la aplicación de una cuota reducida de 80 euros mensuales (la conocida como tarifa plana) durante los primeros 12 meses de actividad. La solicitud se realizará en el momento de tramitar el alta.

Podrán ampliarla durante doce meses más aquellos autónomos que prevean que sus rendimientos netos anuales vayan a ser inferiores al salario mínimo interprofesional (SMI) que corresponda a ese período y así lo soliciten expresamente a través del portal Importass antes del inicio de la prórroga. También los autónomos con una discapacidad igual o superior al 33 por ciento, víctimas de violencia de género o víctimas de terrorismo, podrán solicitar en el momento del alta la aplicación de una cuota reducida de 80 euros durante los primeros 24 meses.

Los autónomos que lo sean en calidad de familiares colaboradores no tendrán derecho a la tarifa plana.

Los que a 31 de diciembre de 2022 fueran beneficiarios de la antigua tarifa plana continuarán disfrutando de la misma en las mismas condiciones hasta que se agote por el tiempo transcurrido.

Nuevas bonificaciones

Con el cambio legislativo se introducen dos nuevas bonificaciones:

– Bonificación en la cotización para autónomos por cuidado de menor afectado por una enfermedad grave: tendrán derecho a una bonificación del 75 por ciento de la cuota por contingencias comunes.

– Bonificación a trabajadoras autónomas por reincorporación a su actividad: las trabajadoras autónomas que cesen su actividad por nacimiento de hijo/a, adopción, guarda con fines de adopción, acogimiento y tutela y quieran volver a realizar una actividad por cuenta propia dentro de los dos años siguientes a la fecha del cese, tendrán derecho a una bonificación, durante los 24 meses inmediatamente siguientes a la fecha de su reincorporación al trabajo, del 80 por ciento de la cuota por contingencias comunes.

Si eres autónomo revisa bien tus ingresos previstos de cara a una adecuada elección de la base, y asegúrate de beneficiarte de las deducciones y bonificaciones a la cuota que te correspondan. No obstante, si necesitas ayuda o asesoramiento profesional para ello, cuenta con MANTRICO.